連結の対象

会計規則

連結財務諸表の作成にあたり、連結の範囲に含める子会社の判定基準を学びます。

1

子会社の判定と連結の範囲

簡単にいうと

連結の対象になるのは「子会社」。議決権の過半数を持っていれば子会社だけど、実質支配基準もあるから注意!

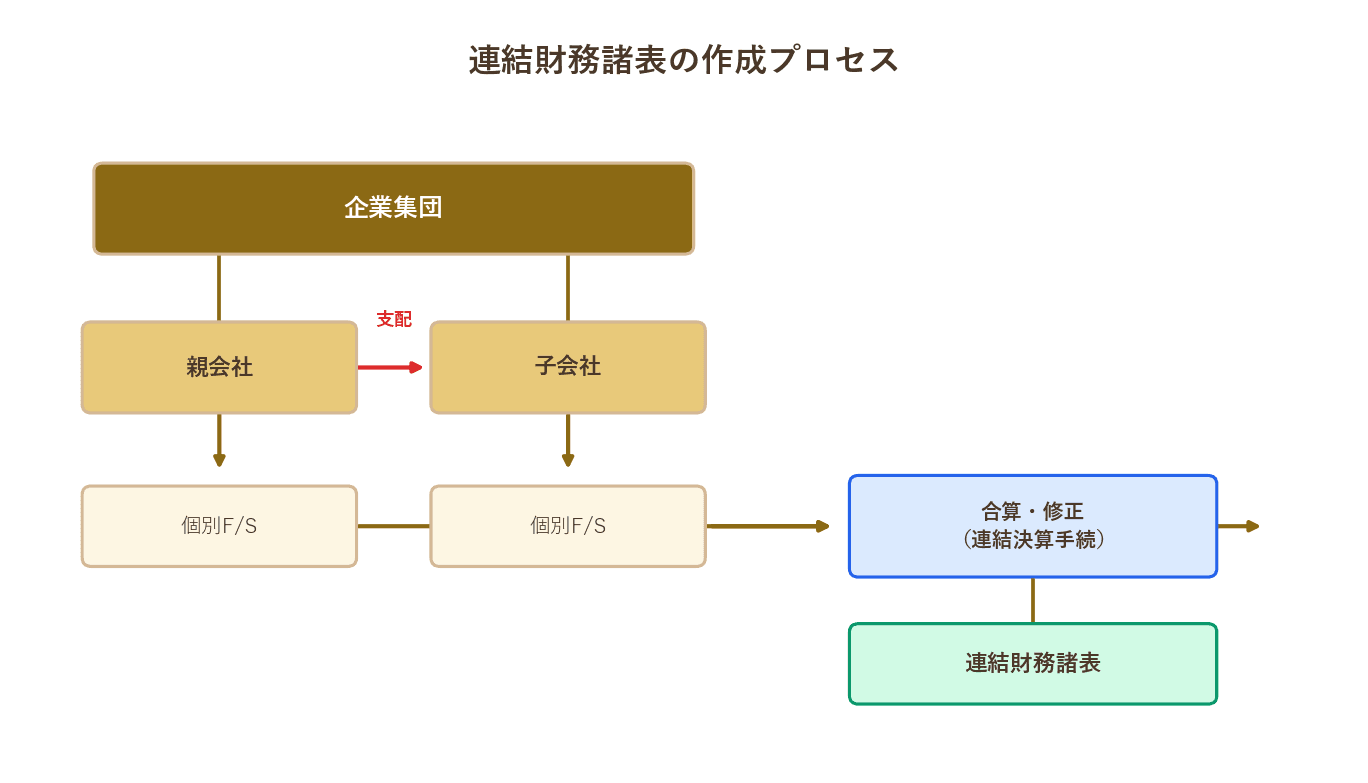

連結財務諸表とは、親会社と子会社からなる企業グループを単一の組織体とみなして作成する財務諸表です。

子会社の判定基準:

・親会社が議決権の過半数(50%超)を所有 → 子会社

・実質支配基準 — 議決権が50%以下でも、事実上支配している場合は子会社

原則として、親会社はすべての子会社を連結の範囲に含めます。

連結F/Sの作成プロセス

試験のポイント

- ・子会社=議決権の過半数を所有(実質支配基準あり)

- ・原則として全子会社を連結の範囲に含める

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

買い切り

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。