資本連結

会計規則

連結財務諸表作成時の資本連結(投資と資本の相殺消去)の手続きとのれんについて学びます。

1

資本連結とのれん

簡単にいうと

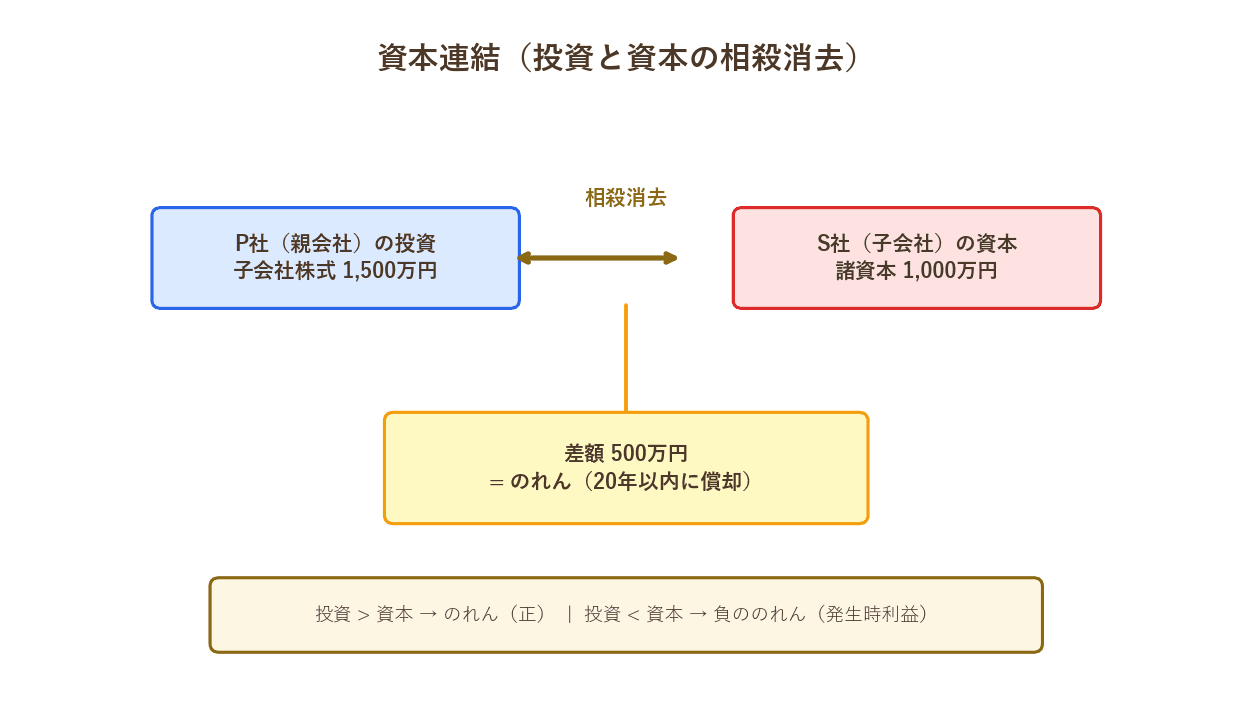

資本連結は親会社の「投資」と子会社の「資本」を相殺消去する手続き。差額がプラスなら「のれん」として資産計上するよ!

資本連結の手続き:

親会社の子会社に対する投資(子会社株式の取得原価)と子会社の資本を相殺消去します。

相殺消去しきれない差額:

・投資 > 資本 → のれん(正ののれん)→ 資産計上、20年以内に規則的に償却

・投資 < 資本 → 負ののれん → 発生時に利益として認識

子会社の資本のうち親会社以外の株主に帰属する部分は非支配株主持分として連結B/Sの純資産の部に表示します。

資本連結の概念図

試験のポイント

- ・のれん=投資額と子会社資本の差額(20年以内に償却)

- ・非支配株主持分=連結B/Sの純資産の部に表示

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

買い切り

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。