貸借対照表の構造

財務諸表概論

貸借対照表(Balance Sheet: B/S)とは、ある時点(通常は事業年度末)における企業の財政状態(ストック)を表す財務諸表です。ここでは、B/Sの基本的な構造と分類の基準を学びます。

貸借対照表の基本構造

簡単にいうと

B/Sは左右に分かれていて、左側が「資産」、右側が「負債と純資産」。左右の合計は必ず一致するから「バランスシート」って呼ばれるよ!

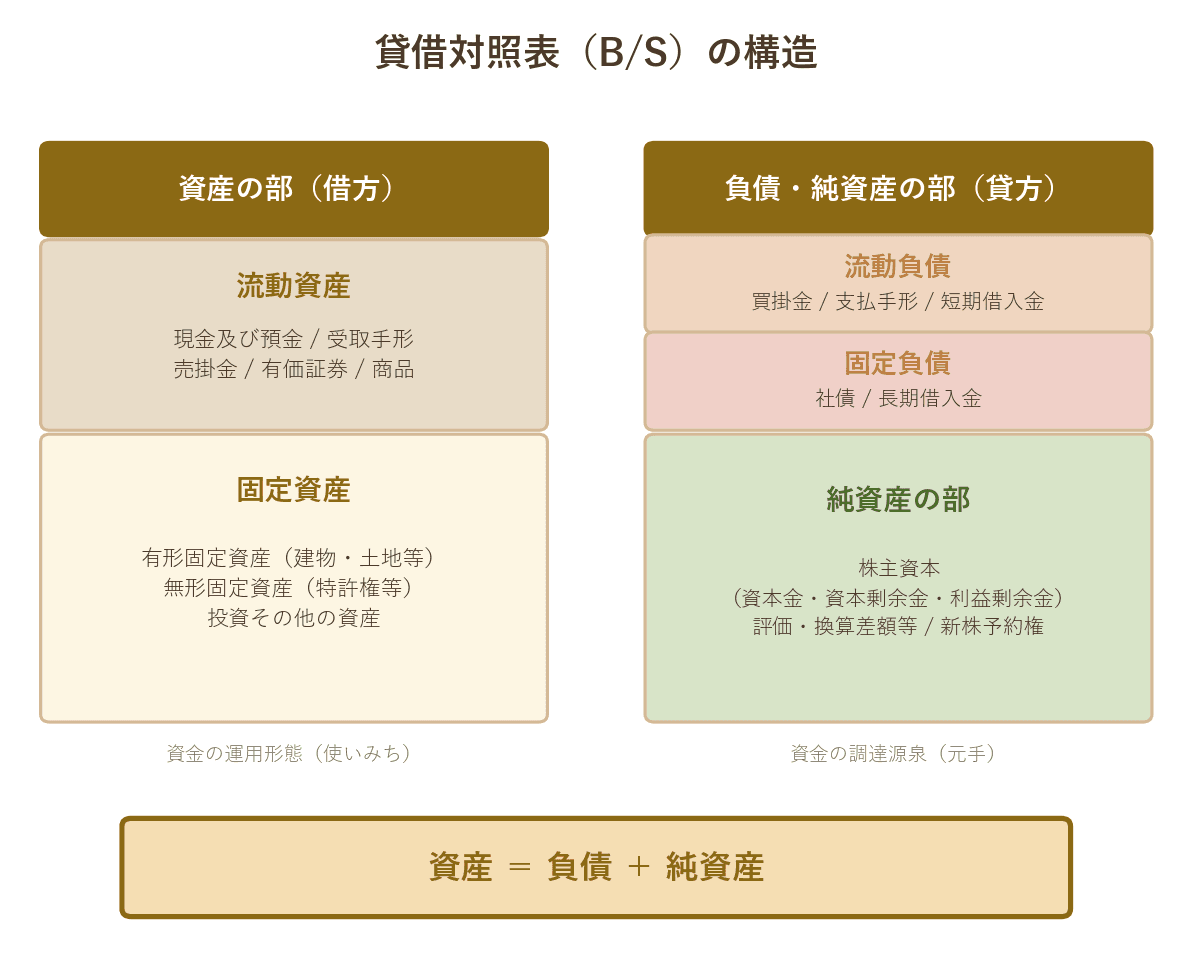

貸借対照表は、大きく資産の部、負債の部、純資産の部に分かれます。

左側(借方)には資産が記載されます。資産とは、調達した資金をどのように運用しているか(使いみち)を表すものです。

右側(貸方)には負債と純資産が記載されます。負債は銀行など他人から借りて調達した資金であり、純資産は主として株主から調達した資金や企業活動で蓄積した利益です。

つまり、B/Sの右側は資金の「調達源泉」、左側は資金の「運用形態(使いみち)」を示しており、「資産 = 負債 + 純資産」の関係が常に成り立ちます。

B/Sの構造図

試験のポイント

- ・資産=負債+純資産(貸借対照表等式)は最重要公式

- ・左側(借方)は「使いみち」、右側(貸方)は「調達源泉」

- ・B/Sはある一時点の財政状態を表す(ストック情報)

流動・固定の分類基準

簡単にいうと

資産や負債は「流動」と「固定」に分かれるんだけど、その振り分けには2つのルールがあるの。正常営業循環基準と一年基準(ワン・イヤー・ルール)だよ!

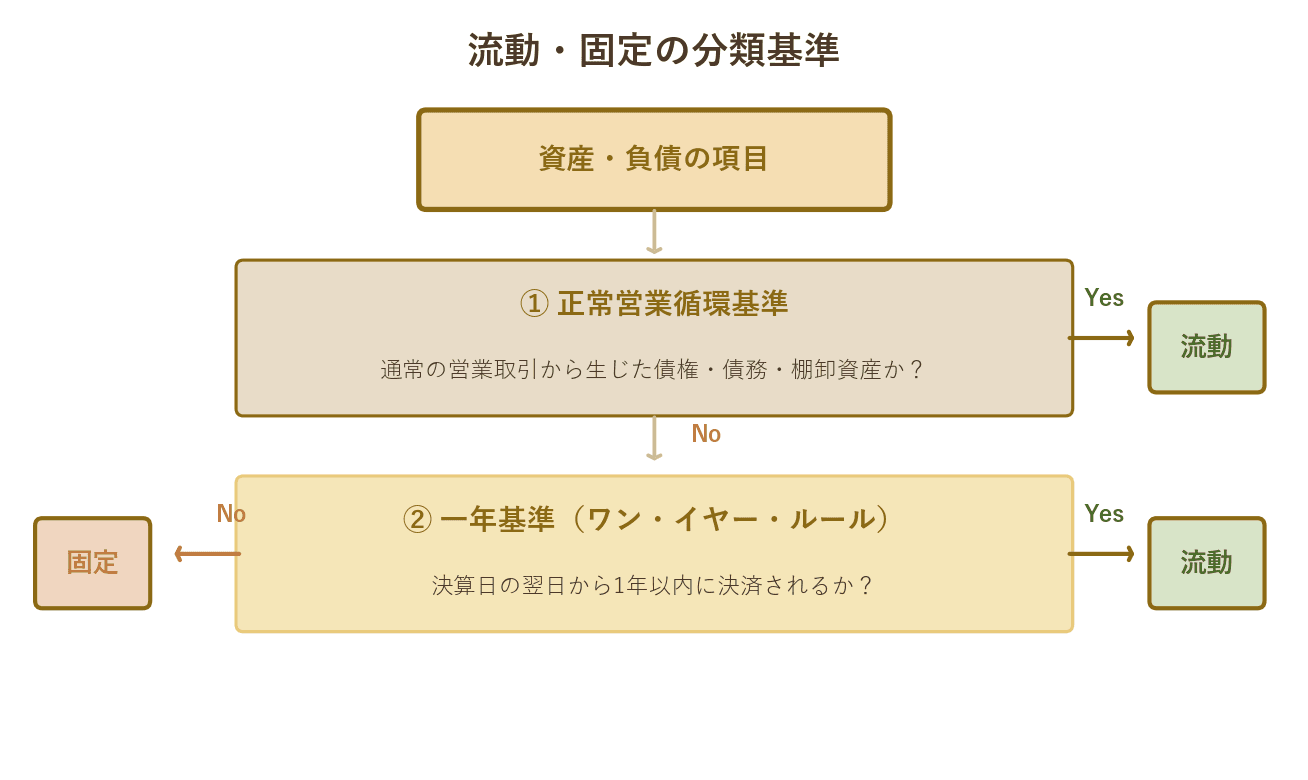

資産の部と負債の部は、以下のようなルールに基づいて「流動(流動資産、流動負債)」と「固定(固定資産、固定負債)」に分類されます。

① 正常営業循環基準

通常の営業取引によって生じた債権・債務や、商品などの棚卸資産を流動項目に分類し、それ以外は固定項目に分類するという基準です。つまり、売掛金・受取手形・買掛金・支払手形・商品などは、決済までの期間に関係なく流動項目として扱われます。

② 一年基準(ワン・イヤー・ルール)

正常営業循環基準に該当しない資産・負債について、決算日の翌日から1年以内に決済期日が到来するものを流動項目に、それ以外を固定項目に分類するという基準です。

判定の順序としては、まず正常営業循環基準を適用し、該当しないものについて一年基準を適用します。

流動・固定の分類フローマップ

試験のポイント

- ・分類は正常営業循環基準→一年基準の順で判定する

- ・営業上の債権・債務(売掛金、買掛金等)と棚卸資産は正常営業循環基準により常に流動

- ・一年基準は決算日の翌日から1年以内が基準

まとめ

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。