計算

株式会社

計算とは、株式会社の利益や財産の算定、財務内容の開示などに関する規定のことです。資本金・準備金の仕組みと剰余金の配当のルールが試験で問われます。

資本金と剰余金の配当

簡単にいうと

簡単にいうと、資本金は会社の信用の基礎となる金額で、剰余金の配当は株主への利益還元です。ただし配当には債権者を保護するためのルール(分配可能額の制限)があります。

❶ 資本金および資本準備金の額

株式会社の資本金の額は、原則として設立または株式の発行に際して株主となる者が会社に対して払込みまたは給付をした財産の額です。ただしその額の2分の1を超えない額は資本金として計上しないこと(=資本準備金とすること)ができます。

❷ 準備金

準備金は会社財産の社外流出を防ぐための制度です。資本準備金と利益準備金があります。剰余金の配当をする場合、配当額の10分の1を資本準備金または利益準備金として計上しなければなりません(ただし準備金が資本金の4分の1に達するまで)。

❸ 剰余金の配当

株式会社は、株主に対して剰余金の配当をすることができます。原則として株主総会の普通決議で決定します。ただし一定の要件を満たす会社は、取締役会決議で中間配当を行うことができます。

配当には分配可能額の制限があります。分配可能額を超えて配当した場合、取締役は会社に対して連帯して支払義務を負い、配当を受けた株主も返還義務を負います。

具体例

資本金1,000万円のA社が株式を発行して2,000万円の払込みを受けた場合、1,000万円を資本金に、残り1,000万円を資本準備金にすることができます。また年度末に100万円の配当を行う場合は、10万円を準備金として積み立てます。

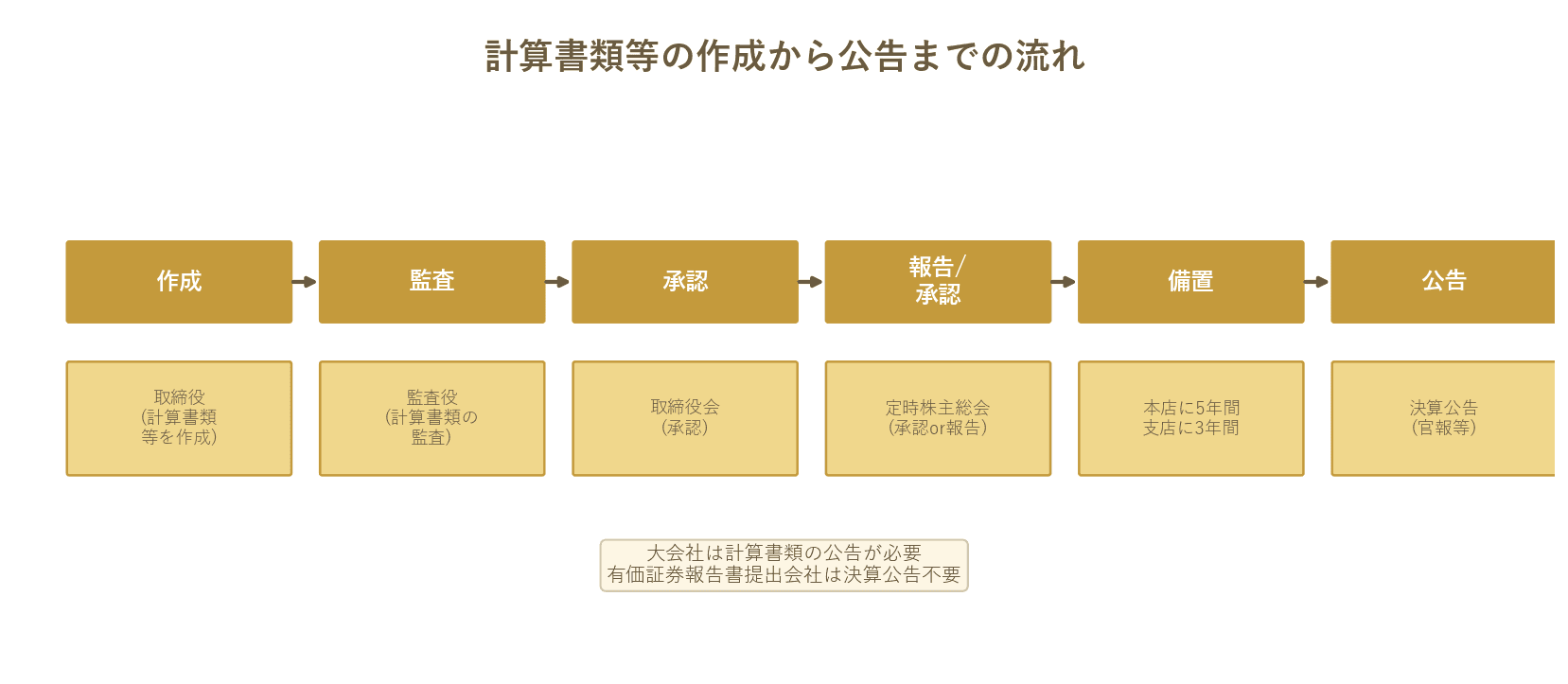

計算書類の作成から公告までの流れ

試験のポイント

- ・・資本金に計上しなくてよいのは払込額の2分の1まで(残りは資本準備金)です

- ・・配当時に10分の1を準備金として積立(資本金の4分の1に達するまで)

- ・・分配可能額を超える配当は違法であり取締役に連帯責任が生じます

独学で診断士合格を目指すなら

過去問演習・AI添削・テキストPDFまで

すべて揃ったプレミアムプランで合格を掴む!

予備校代の1/10以下で、独学の不安をまるごと解決

- 📝1次試験 過去問演習(全7科目・年度別)無制限プレミアム限定

- 🤖2次試験 AI添削(事例I〜IV・無制限)最適なフィードバックで実力アッププレミアム限定

- 📄科目別テキストPDFダウンロード。印刷して好きな使い方で学習できるプレミアム限定

- 🔖ブックマーク機能で苦手分野・何度も確認したい部分を管理プレミアム限定

- 📊学習記録・成績管理で自分の進捗を可視化プレミアム限定

プレミアムプラン

¥9,800(税込)

自動更新なし / 1年間有効

決済は Stripe(PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。